Entrar al mundo de los seguros de gastos médicos puede sentirse, a veces, como leer un manual en otro idioma. Términos como “deducible”, “coaseguro” o “periodos de espera” aparecen en todas partes, pero pocas veces nos explican cómo interactúan en la vida real.

La verdadera Salud Financiera no consiste solo en contratar una póliza para cumplir con un requisito; consiste en entender exactamente cómo se van a mover tus números ante un imprevisto, asegurándote de que cualquier aportación que te toque hacer sea una cantidad bajo control que proceda de tu fondo de emergencias, sin causar deudas ni desestabilizar tu flujo de efectivo diario.

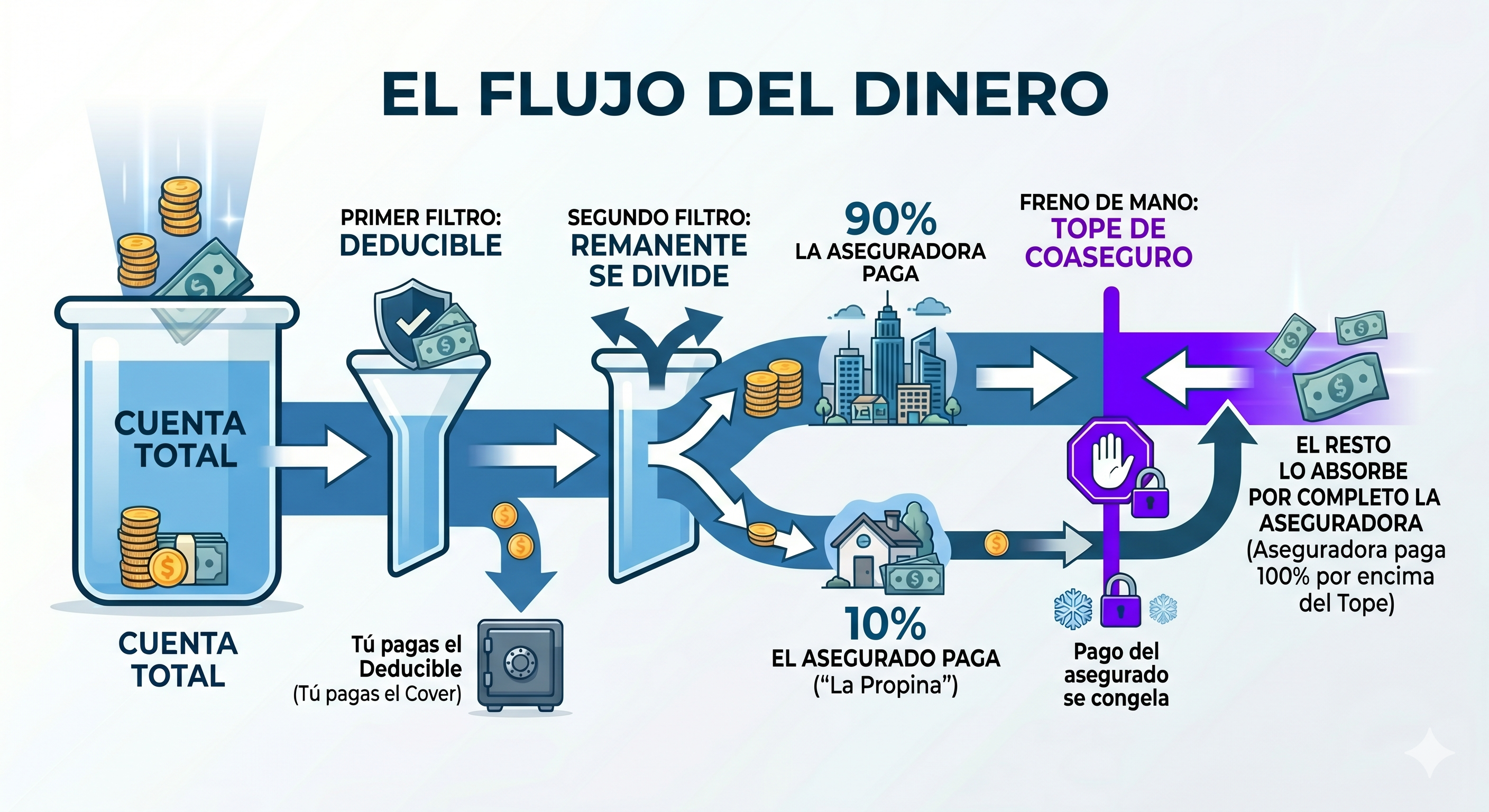

Para entenderlo de forma muy terrenal, imagínalo como una salida a un evento: el deducible es el “cover” que pagas para poder entrar, el coaseguro es la “propina obligatoria” que dejas al final, y los periodos de espera son la “lista de asistencia” que determina cuándo tienes acceso a ciertos beneficios.

A continuación, desmenuzamos las matemáticas de tu póliza y las cláusulas críticas de tus Condiciones Generales para que tomes el control absoluto de tu presupuesto.

La regla de oro: El Seguro no paga desde el primer peso

Uno de los dolores y errores más frecuentes en la trinchera es creer que la aseguradora va a cubrir cualquier consulta, farmacia o estudio menor desde el primer momento. No funciona así.

Para que tu protección médica comience a pagar, el costo de la enfermedad debe rebasar el monto del deducible. Si tu deducible es de $40,000 pesos y tu gasto por una enfermedad menor es de $15,000, ese monto corre por tu cuenta. El deducible está diseñado para transferir los riesgos verdaderamente catastróficos o mayores a la compañía, manteniendo el costo de tu mensualidad sumamente ligero y equilibrado.

Para ver cómo interactúa este “cover” con la “propina” (coaseguro) y su freno de mano (el tope), analicemos dos escenarios matemáticos reales. Para ambos ejercicios, tomaremos como base una póliza perfectamente estructurada con un Deducible de $40,000.00 pesos, un Coaseguro del 10% y un Tope de Coaseguro de $64,000.00 pesos.

Escenario A: Una cuenta hospitalaria de $200,000.00 pesos (Gasto mediano)

Imagina un imprevisto médico, como una apendicitis programada o una hospitalización de pocos días, que genera una factura total de doscientos mil pesos.

- Paso 1: El Deducible (Tu “Cover”). Es lo primero que sale de tu bolsa. Pagas tus $40,000.00 pesos. La cuenta restante sobre la que la aseguradora comenzará a operar es de $160,000.00 pesos ($200,000 – $40,000).

- Paso 2: El Coaseguro (Tu “Propina”). Te corresponde co-invertir el 10% de esos $160,000.00 restantes, lo que equivale matemáticamente a $16,000.00 pesos.

- Paso 3: Evaluación del Tope. Como los $16,000.00 de tu coaseguro no rebasan el tope contratado de $64,000.00, el cálculo se queda exactamente igual.

📊 Resultado del Escenario A:

- Tú pagas en total: $56,000.00 pesos ($40,000 de deducible + $16,000 de coaseguro). Un monto perfectamente previsible para tu fondo de emergencias.

- La aseguradora paga: $144,000.00 pesos.

Escenario B: Una cuenta hospitalaria de $1,000,000.00 pesos (Gasto grande)

Ahora visualicemos un siniestro mayor: una cirugía compleja o un tratamiento de alta especialidad que alcanza el millón de pesos. Aquí es donde se nota el verdadero poder de una estrategia bien blindada.

- Paso 1: El Deducible (Tu “Cover”). Vuelves a pagar exactamente el mismo deducible fijo: $40,000.00 pesos. La cuenta restante es de $960,000.00 pesos.

- Paso 2: El Coaseguro (Tu “Propina”). Matemáticamente, el 10% de lo que queda serían $96,000.00 pesos.

- Paso 3: El efecto del Tope (El Freno de Mano). Como tu póliza tiene una línea roja contractual, tu coaseguro se congela en el Tope de $64,000.00 pesos. Ya no pagas los $96,000.00; tu aportación se detiene ahí.

📊 Resultado del Escenario B:

- Tú pagas en total: $104,000.00 pesos ($40,000 de tu cover + $64,000 de tu propina topada).

- La aseguradora paga: $896,000.00 pesos. Tu patrimonio familiar y tus activos corporativos se quedaron completamente intactos.

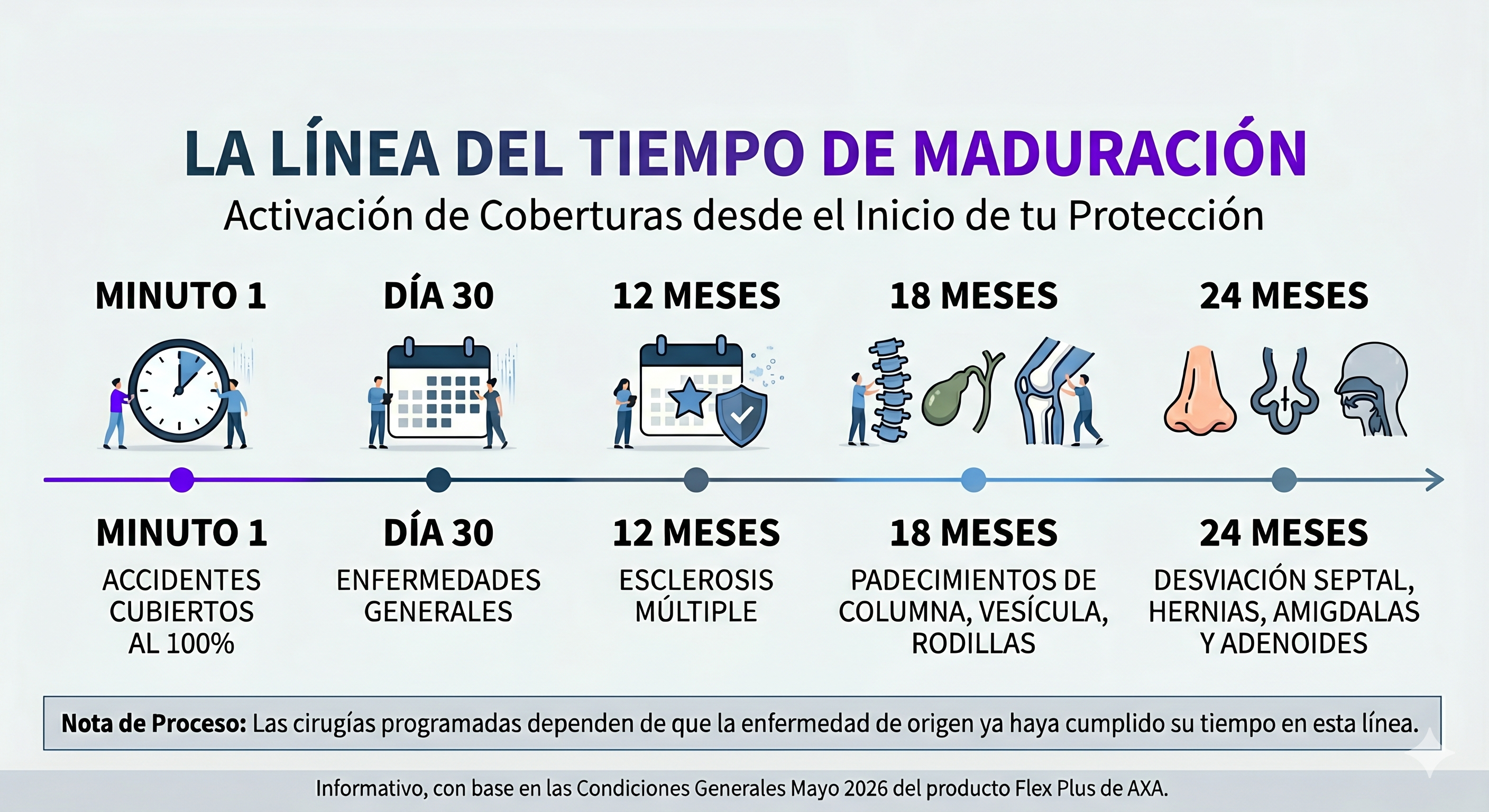

Tiempos de Espera: El valor de contratar en plena salud

La definición técnica en las Condiciones Generales especifica que el Periodo de Espera es el tiempo ininterrumpido que debe transcurrir desde la Fecha de Alta de cada Asegurado hasta la fecha del Siniestro, a fin de que determinados gastos sean cubiertos.

Para entender cómo opera esta Cláusula en el día a día, debemos dividir los eventos en tres reglas contundentes:

- 1. Accidentes (Inmediato): Los accidentes están cubiertos a partir del primer minuto del inicio de vigencia de tu póliza. No hay esperas aquí; si sufres un imprevisto súbito y violento el día uno, estás protegido.

- 2. Enfermedades Generales (30 días): Cualquier enfermedad común que no esté listada en las tablas específicas de padecimientos (como una apendicitis o una infección grave) tiene un tiempo de espera estándar de 30 días naturales a partir de la contratación del seguro.

- 3. Padecimientos con Tiempos Específicos (Tablas de maduración): Existen enfermedades complejas (como hernias, problemas de columna, rodillas o vesícula) que exigen plazos mayores (por ejemplo, 1 o 2 años) para ser cubiertas.

📑 Precisión sobre cirugías: Es un error común creer que los procedimientos quirúrgicos programados tienen un tiempo de espera por sí mismos. No es así. La cirugía dependerá única y exclusivamente de que la enfermedad que se va a abordar ya haya cumplido su tiempo de espera correspondiente.

Si una enfermedad listada dentro de las tablas de tiempos de espera se manifiesta o es diagnosticada antes de cumplir ese plazo de tiempo exigido, no tendrá cobertura alguna. Por esta razón, el seguro de gastos médicos es la única herramienta financiera que se tiene que comprar con salud, para que cuando llegue a faltar, la estrategia ya haya madurado y esté completamente activa.

El mito del “Reconocimiento de Antigüedad”

Cuando las personas deciden cambiar de compañía de seguros o pasan de una póliza colectiva de su empresa a un plan individual, se suele hablar del “reconocimiento de antigüedad”. Sin embargo, este concepto es el origen de uno de los malentendidos más graves del sector.

El reconocimiento de antigüedad ayuda exclusivamente a que se eliminen o reduzcan los tiempos de espera para futuras enfermedades, pero bajo ninguna circunstancia garantiza la cobertura de preexistencias.

Una preexistencia es cualquier enfermedad o padecimiento que haya sido diagnosticado, tratado, que haya generado gastos o que sea médicamente aparente antes de la fecha de inicio de la nueva póliza. Creer que la nueva aseguradora está obligada a pagar los tratamientos de padecimientos que ya traías de años anteriores (solo porque la póliza vieja sí los cubría) es un error que puede fracturar tus finanzas. Las preexistencias no se borran ni se cubren en automático con la antigüedad.

Audita tu protección actual

La certeza financiera no se encuentra en asumir que estás protegido, sino en revisar los límites y las letras chiquitas de tus contratos vigentes. Saber si tu “cover” está alineado a tu fondo de efectivo y confirmar si tu “propina” tiene un tope real es lo que te mantendrá lejos de las deudas ante una emergencia.

Tanto si cuentas con una póliza colectiva en tu empresa corporativa, si manejas con nosotros tu seguro de auto y quieres dar el paso hacia tu blindaje médico, o si deseas revisar una póliza externa de la que tengas dudas, el momento de auditar es ahora.

📲 Escríbenos directamente por WhatsApp para que agendemos una revisión exhaustiva de tu póliza actual o diseñemos, en conjunto, una estrategia patrimonial a la medida de tu presupuesto. El orden de tus números es la base de tu tranquilidad.

Tu paz financiera comienza por ti. ¡El momento es ahora!