Cuando alcanzas un nivel de ingresos sólido y una trayectoria profesional exitosa, es fácil caer en una falsa sensación de seguridad financiera. Al tener estabilidad, se suele pensar que el futuro económico está resuelto simplemente por tener dinero ahorrado en el banco o contar con las aportaciones tradicionales para el retiro.

Sin embargo, el error más frecuente y peligroso es asumir que esas herramientas básicas están diseñadas para soportar tu ritmo de vida actual a largo plazo. La realidad es que existe un vacío matemático que pocos calculan a tiempo: la brecha del estilo de vida.

Esta brecha es la diferencia exacta entre los ingresos que vas a necesitar para seguir viviendo como te gusta cuando dejes de generar activamente, y lo que realmente te van a entregar tus herramientas tradicionales.

Para cerrar esa brecha, no basta con guardar dinero pasivamente. Se requiere ingeniería fiscal.

El Ejercicio de la Libertad Financiera: Tu “Yo” de hoy vs. Tu “Yo” del mañana

En la consultoría patrimonial, el primer paso nunca es hablar de productos, sino de proyecciones. Normalmente, hacemos un ejercicio de libertad financiera donde calculamos matemáticamente con cuánto dinero podrías mantener tu estilo de vida en el futuro.

A partir de ese número, trazamos la ruta hacia atrás y recomendamos un monto mensual de ahorro estructurado para alcanzar esa meta. Hay una regla de oro inquebrantable en este proceso: Solo tu “yo” de hoy se puede hacer responsable de tu “yo” de mañana.

Las decisiones de inversión, estructura y orden que tomes en este momento son las únicas encargadas de seguir construyendo tu libertad financiera a lo largo de tu vida.

La Ingeniería Fiscal: Explicando el Artículo 93 y el 151 con manzanas

Es muy común pasar por alto que existen planes privados diseñados para adaptarse a distintos flujos financieros, creyendo erróneamente que los beneficios fiscales solo se tratan de “deducir impuestos”. La Ley del ISR nos ofrece dos caminos (Artículos 93 y 151) con reglas e incentivos muy distintos.

Aquí te desmenuzamos cómo funcionan para que entiendas el poder de cada uno:

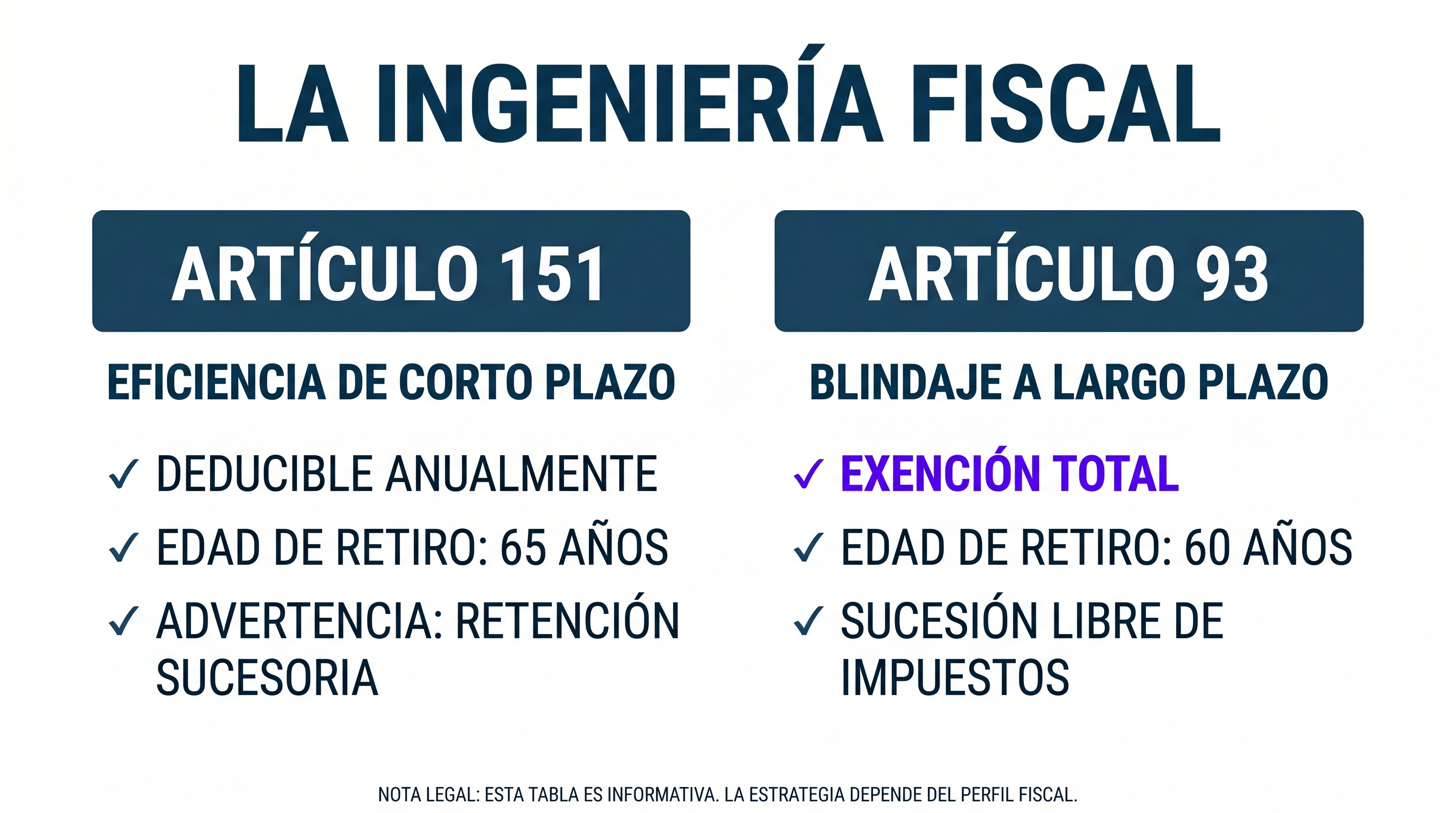

Artículo 93: El poder del diferimiento y la exención

Este artículo es una joya para la construcción patrimonial pura. Sus beneficios operan de la siguiente manera:

- Diferimiento: El impuesto que normalmente el SAT te cobraría mes a mes por los rendimientos reales de tus inversiones, aquí se “congela” o se pausa. No se acredita nada hasta que decides retirar los fondos.

- Exención Total: Si llegas a la edad de 60 años y llevas un mínimo de 5 años con tu plan activo, el pago de impuestos sobre los rendimientos reales se elimina por completo. El fruto de tu inversión es 100% tuyo, libre de fricción fiscal.

- Blindaje Sucesorio: En caso de fallecimiento, este artículo tiene el beneficio de convertirse en una suma asegurada. Esto significa que los beneficiarios reciben los recursos íntegros, sin ninguna retención de impuestos.

Artículo 151: Deducibilidad inmediata con reglas precisas

Este es el camino favorito para quienes buscan eficiencia fiscal en su flujo anual, pero requiere disciplina y conocer bien las letras chiquitas:

- Deducibilidad: Te permite deducir tus aportaciones en tu declaración anual (con un tope máximo del 10% de tus ingresos o 5 UMAs anuales, lo que resulte menor).

- Diferimiento: Los impuestos se pausan durante la vida del plan. Sin embargo, es vital entender que la retención de impuestos (en caso de no cumplir con los requisitos de exención al retirar) se calcula sobre el total de tu retiro (tus aportaciones más las ganancias), no solo sobre los rendimientos.

- Exención Condicionada: Para sacar tu dinero sin pagar impuestos, las reglas son más estrictas. Debes tener 65 años cumplidos, mínimo 5 años con el plan, y no retirar más de 15 UMAs cada año, o un máximo de 90 UMAs si lo retiras en una sola exhibición.

- El Riesgo Sucesorio: Ojo aquí. A diferencia del Art. 93, si el contratante fallece bajo un esquema del Art. 151, a los beneficiarios sí se les retienen impuestos al momento de entregarles los recursos.

Por qué el banco y la Afore no son suficientes

Pensar que la mejor opción es dejar los excedentes de flujo en el banco es condenar tu dinero a perder valor frente a la inflación. Por otro lado, la Afore es una base indispensable, pero su estructura está topada y rara vez alcanza para sostener el estilo de vida que tanto trabajo te ha costado construir.

Tu capital necesita una estructura privada que genere interés compuesto y que aproveche la ley fiscal a tu favor.

Toma el control: ¿Cuánto cuesta tu futuro?

El nivel de vida que disfrutas hoy se construyó con trabajo y buenas decisiones. Mantenerlo para tu futuro requiere exactamente la misma fórmula: estrategia, orden y acción.

No dejes que el tiempo o la inflación decidan por ti. Da el primer paso hoy mismo y evalúa cuánto requieres comenzar a aportar para asegurar un retiro digno y un estilo de vida que se sostenga en el tiempo.

Haz clic en el enlace de abajo para utilizar nuestra Calculadora de Libertad Financiera y descubre en un par de minutos el número exacto que tu “yo” del mañana necesita para vivir con total tranquilidad.

Tu paz financiera comienza por ti. ¡El momento es ahora!